人脸识别进阶千亿市场 行业发展仍存缺陷

时间:2018-02-28 17:45:22点击:637次

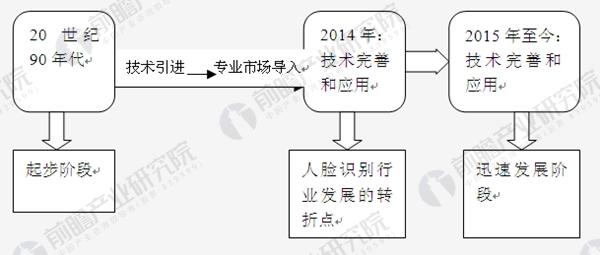

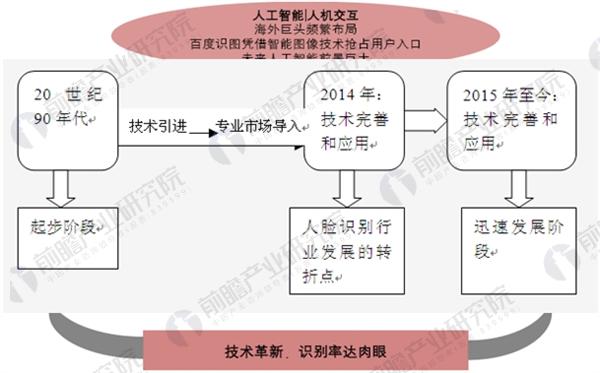

人脸识别技术在中国的发展起步于上世纪九十年代末,经历了技术引进-专业市场导入-技术完善-技术应用-各行业领域使用等五个阶段。其中,2014年是深度学习应用于人脸识别的关键一年,该年FaceBook发表一篇名为“Deep Face系统:达到肉眼级别的人脸识别系统”(翻译名),之后Face++创始人印奇团队以及香港中文大学汤晓鸥团队均在深度学习结合人脸识别领域取得优异效果,两者在LFW数据集上识别准确度均超过了99%,而肉眼在该数据集上的识别准确度仅为97.52%,可以说深度学习技术让计算机人脸识别能力超越人类的识别程度。

目前,国内的人脸识别技术已经相对发展成熟,该技术越来越多的被推广到安防领域,延伸出考勤机、门禁机等多种产品,产品系列达20多种类型,可以全面覆盖煤矿、楼宇、银行、军队、社会福利保障、电子商务及安全防务等领域,人脸识别的全面应用时代已经到来。

人脸识别行业发展历程

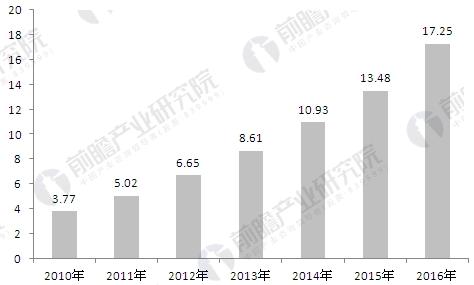

前瞻产业研究院发布的《人脸识别行业市场前瞻与投资战略规划分析报告》根据人脸识别行业发展现状,估算我国人脸识别市场规模约占全球市场的10%左右。2010-2016年,我国人脸识别市场规模逐年增长,年均复合增长率达27%。2016年,我国人脸识别行业市场规模约为17.25亿元,同比增长27.97%,增速较上年上升4.64个百分点。

2010-2016年中国人脸识别行业市场规模发展趋势(单位:亿元)

随着线上身份认证的刚需以及用户习惯培养,人脸识别的应用场景将加大,考虑到安防升级、线上身份认证以及互联网创新应用等因素,未来市场规模千亿元或可达。

人脸识别千亿市场进阶过程

人脸识别行业未来市场容量将达千亿元,因此众多企业纷纷布局人脸识别领域,以抢占先机。然而,由于市场的不确定性风险,人脸识别市场发展可能不及预期。例如,人脸识别还存在诸多法律问题、监管问题以及隐私问题,用户出于安全考虑可能会排斥人脸识别的应用,将不利于行业的发展。

一个产业政策的培育和发展演进,离不开产业生态链或生态圈的建设。核心技术供应商、方案供应商、设备生产商、系统集成商、渠道、终端用户以及投资者等主要产业角色中,各自都缺乏对自身核心价值的潜心打造和培育,致使专业分工不清晰、价值链划分不合理,市场缺乏主导厂商及其价值链跟随者,共兴共荣的生态圈难以构建。

虽然市场上有少数生产和销售大户,但其专业配套几乎很少依赖第三方供应,大多选择自行生产专业配套元器件。而专业分工明晰、产业链角色自身核心价值突出、龙头企业脱颖而出、生态链成功构建等,是产业成熟和顺利发展的重要标志。目前,人脸识别行业发展过程中还存在野蛮生长、盲目决策、重售前轻售后等问题,这是行业发展过程中不可避免的弊端,但是若不能处理好,将严重影响行业的后续发展。

来源:前瞻产业研究院